最近在《鹏城市楼市风云录》里看到新浪微博帐号 @业余套利 的一条微博:

【房价空单】是够首付不买房的游戏本质,有 30 万首付不买房实质下了一张 30 万本金 3.3 倍杠杆的空单:100 万房产浮动 10% 亏赚 10 W 亏赚 33%,浮动 30% 亏赚 30 万亏赚 100% 已爆仓。很多空军不知在参与风险巨大的期货无对冲保护,少数人有止损意识空翻多买房,平仓空单认输终结风险敝口,多数人常亏到爆仓还无动于衷。

瞬间感觉这本书值回票价了,现在老百姓最不应该持有的资产就是人民币,信用卡本质是一个金融工具,它能帮你避免持有现金,抹平支出现金流。

第一张办的信用卡是中信 Visa Signature 信用卡,完全是出于海淘的需要。这张卡有诸多好处:

- 全货币支持

- 免年费

- 免 1.5% 货币兑换手续费

- 境外消费 3 倍积分,并可返现 6%

简直是出国旅行必备的信用卡。

后来出于了解信用卡的兴趣买了《基于行为模式的我国信用卡反套现控制研究》(以下简称反套)、《信用卡全套技术信用卡与POS金融实战》(以下简称全套)两本书。

《反套》其实是一篇博士论文,前面 40 页基本是废话,书中精华部分是从博弈论的角度分析了中央银行、发卡行、收单行、商家、消费者、信用卡中介这些角色在套现中的机会、成本、收益的分析,教科书味儿很浓。

《全套》是永远不可能在图书行业正式出版的,它的内容是讲一个信用卡中介如何养卡、如何提额、POS 机的基本知识、如何套现运作,内容比较接地气的,对信用卡的认知理解个人认为是远在《反套》作者之上。

消费者跟银行是互利互惠的,你通过 POS 刷卡给银行带来更多的收入,银行也愿意给你更多的额度和信用卡权益。假如某信用卡你一年刷了 5 W,刷卡费率 1 %,发卡行、银联、收单行的利益分成是 7 : 2 : 1 ,发卡行一年的利润才 350 元,扣除制卡成本、利息成本、运营成本(比如客服,App 研发等)、信用卡权益等,基本上赚不了多少钱。

信用卡银行一般鼓励你账单分期,以 中信 1 W 额度 12 期的手续费率 0.73% 为例,看上去利率不是很吓人,你只要付 1 W × 12 × 0.73% = 876 元。但实际上你占用的资金额度是梯度的,12 个月平均下来其实是 0.5 W,这意味着真实的利率是 8.76% × 2 = 17.52%。另外,2 W 额度以下的分期中信是不允许你提前还款的,分期的手续费用 876 元是一次性扣除的。

银行免息期最长 56 天,2 个月不到,是为了防止你消费过度,当月工资的全部收入无法还清账单。除了必要的风控措施之外,信用卡的生意还是有国家暴力做后盾的,长期拖欠信用卡是要上刑事案件的。

最近想办符合以下条件的信用卡:

- 支持网络积分(现在很多线下消费都是微信、支付宝支付,积分是可以积少成多的)

- 单银联组织( 银联经常搞 62 开头的优惠活动,多卡组织的信用卡是无法参加的)

- 白金级别的信用卡(方便后续的以卡办卡)

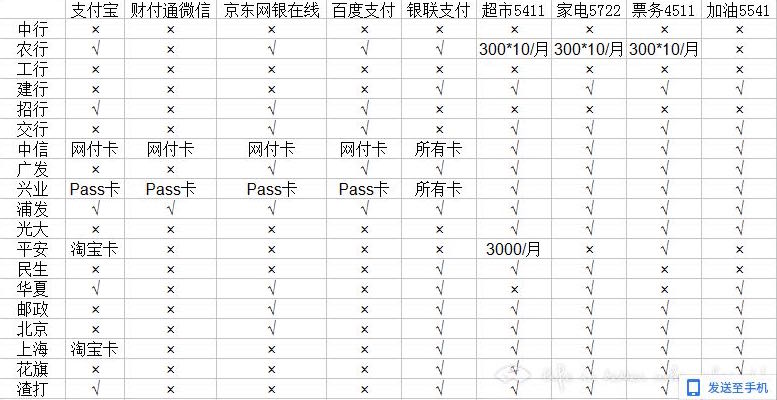

以下为支持网络积分的信用卡(表格来自水库):

兴业银行 Pass 卡有一个隐形条件,当月必须有一笔满 100 元的线下刷卡交易,次月的网络交易才有积分, Pass 卡最高级别是金卡。

浦发银行是出了名的不挑食,加速积分信用卡和尊尚白金信用卡完全符合上述 3 个条件,嫌弃加速积分信用卡主要是感觉浦发的积分比较鸡肋,而尊尚白金信用卡对我来说门槛还是太高,需用此卡每年消费 1.8 W 元才能免年费。

中信 i 白金号称是年轻人的第一张白金卡,申请门槛比较低,每月收入过 5 K 即可,我比较看重的是网付卡功能。网付卡是根据实体信用卡生成的一种虚拟卡,卡号、CVV 2 都是跟实体卡不一样的,你可以控制该网付卡的单笔交易限额、月累计交易限额、每日交易笔数、交易渠道(包括财付通、支付宝、银联在线)。另外,网付卡是可以随时注销和申请开通的。

某种程度上,即使你支付宝、微信绑定的网付卡信息泄漏了,你的实体卡信息仍然是安全的,不需要注销重新申请。中信银行的缺点就是分期利率较高,没法跟宇宙行比。

需要办理中信银行信用卡的欢迎通过我的推荐链接或者推荐码 TJ30362978 申请 😀