1. 跳过中介,直面产品/服务提供者

在你的消费链路里,多一个环节,你就多付一份成本,也会多一个被行业链路中的某个公司赚钱的机会。

以购买 4 月 20 日从上海飞到北京的机票为例,上图为携程 MU5137 航班的报价:

初看你以为最低价格是 1170 元,但这是有代价的,你必须同时决定返程的航班,除非你的行程确定性非常高,1170 元并不是一个好选择。那 1230 元是最便宜的价格了吧,并不是,算上 18 元的优惠券,总价是 1248 元,而且你还无法确定通过 18 元购买的 50 元抵用券的隐形限制有哪些,比如无法预订一些连锁酒店。看上去,1240 元是最合理的选择。

再看看东航官网,见上图,最低价格其实是 1190 元,代价是你要花一点时间注册东航会员。

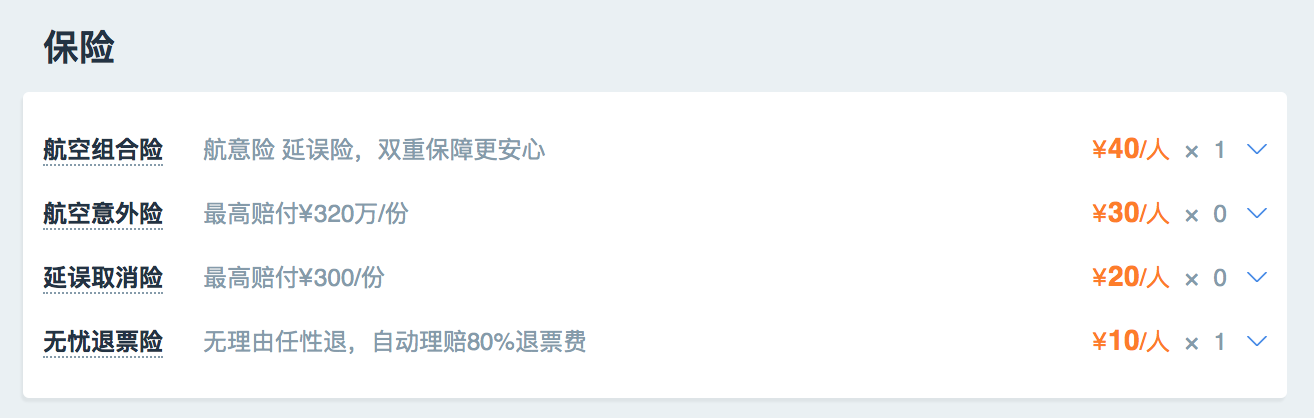

在携程的订单页(见上图),你会被默认购买「航空组合险」、「无忧退票险」。保险是携程机票业务的重要利润来源之一,为了某次坐飞机购买保险是非常不合算的,如果你用某些包含航空意外险权益的信用卡支付机票,是没有必要买这个保险的,或者另外购买全年乘坐飞机的保险。至于「无忧退票险」,看上去还是蛮合算的,自动理赔 80% 的退票费,但翻译一下就是退票手续费携程收取机票费用的 20%。

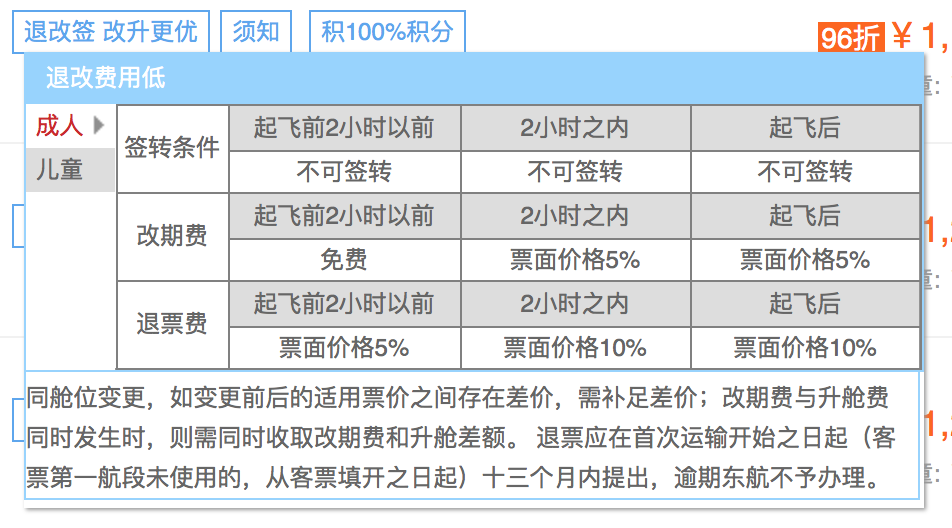

东航官网收多少呢? 机票费用的 10 %,下图为东航官网的退改签说明。

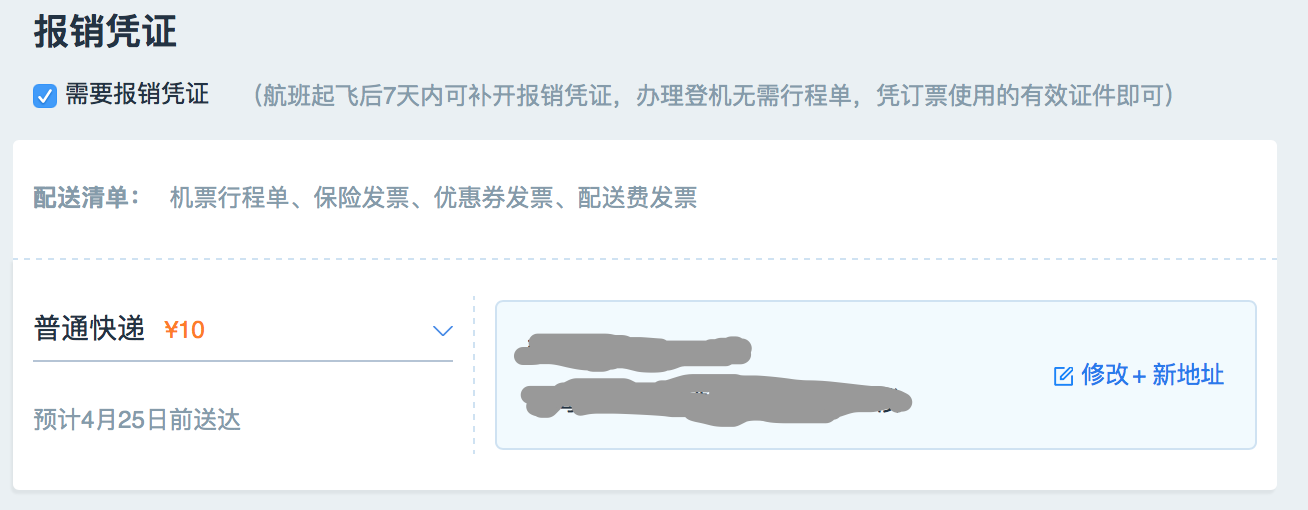

中间的接送机、停车服务略过不表,非默认勾选项。携程在最后一项「报销凭证」还要再赚你一笔(见下图),很多商务人士出差坐飞机都是需要发票的,快递费一单是 10 元,但物流公司是赚不到什么钱的,据说携程给物流公司的报价是一单 1 ~ 2 元。

东航的订单页虽然没提供报销凭证的填写表单,但你打客服电话是可以索要报销凭证的,而且你无需支付快递费用。

2. App 挫点没关系的

大部分作为产品 / 服务提供者的传统公司,无论是被动还是主动,都会推出移动 App 来拥抱所谓的「互联网 +」。 他们在应用商店的评论要不是找代理公司刷到五星,要不就是因为 Bug 、界面设计等问题被吐槽成一颗星,只要他能提供足够的利益,能够在 App 毕竟流畅地完成自己的诉求,我都会愿意去用,毕竟这些产品 / 服务提供者的公司不像 BAT 的某些应用需要天天启动。我愿意用糟糕的用户体验和一点点的时间成本来换取。

App 挫?没关系的啦,你又不是要天天用,只要满足这个公式:

就行了。

举一个反面例子,Flow 是我个人认为 16 年最新奇的 App,号称是一个性感的聊天工具,交互界面什么的也很酷绚,公司官网看上去也非常高大上,给人的感觉是非常 Geek 的那种,然而这是徒劳的,这个产品几乎没任何价值,App 最新版本停留在 8 月 23 日。对我而言,生命周期只有 2 分钟,下载、注册、把玩,然后删除。

3. 太智能的公司让我有抗拒感

互联网公司产品给人的感觉是聪明体贴的,产品经理们知道他们的用户在某个界面的诉求是什么,并非常巧妙地引导用户,从而完成公司的商业价值。

微博国际版的推出,很多人赞不绝口,没有广告,Feed 流就是时间维度的自然显示,不考虑商业推广、不考虑 KOL 、特定内容等权重的影响,让信息回归它本来的样子。

传统公司的营销活动大部分还是很实在的,提供的优惠你是不会在互联网平台上找到的,你的数据也不会用于什么大数据分析。但 BAT 等大公司就不一样了,他们会尽可能地搜集已有的数据,并尽可能地通过算法、模型去猜测你的身份,可能会点击的行为。

以后可能会出现以数据划分的阶级,芝麻信用分 600 以下的,贫民阶层,所有跟信用相关的产品服务,比如用共享单车,贫民就要掏出比正常价格多 20 % 的费用,因为低信用分意味着高风险,对商业公司意味着高损耗。芝麻信用分 900 以上的,富裕阶层,所有信用相关的产品服务都能以某种折扣享受,如果信用分越高,折扣越高。

题图来自 Instagram 的 5.12

纪录片推荐:尘封核爆

推荐原因:是关于美国历次的核试验记录,感叹人类真是一个恐怖的物种。